Jednym z warunków skorzystania z ryczałtu od dochodów spółek (estońskiego CIT) jest ponoszenie odpowiednio wysokich wydatków na wynagrodzenia. Ale jak to rozumieć w praktyce?

Czy chodzi o kwoty netto, brutto, czy brutto pracodawcy?

Zgodnie z art. 28j ust. 1 pkt 3 lit. b) ustawy o CIT, jednym z warunków brzegowych stosowania estońskiego CIT jest ponoszenie przez spółkę wydatków na wynagrodzenia co najmniej trzech osób fizycznych zatrudnionych na podstawie umowy innej niż umowa o pracę (np. umowa zlecenia). Przy czym do wymaganych trzech osób nie można zaliczyć udziałowców, wspólników ani akcjonariuszy spółki objętej estońskim CIT, ale członków ich rodzin (rodzice, rodzeństwo, małżonkowie, dzieci, etc.) już tak.

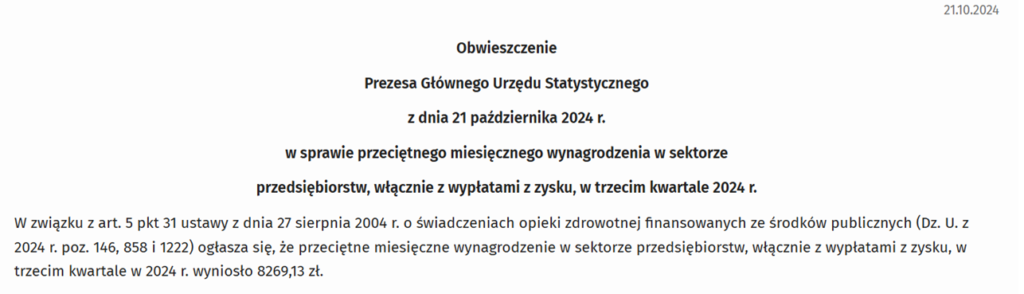

Kwota tych wydatków musi wynosić co najmniej trzykrotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw. Chodzi o przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw (włącznie z wypłatami z zysku) w trzecim kwartale roku kalendarzowego poprzedzającego pierwszy dzień roku podatkowego, ogłaszane przez Prezesa Głównego Urzędu Statystycznego w Dzienniku Urzędowym Rzeczypospolitej Polskiej Monitor Polski:

W roku 2025 to zatem minimum 24 807,39 zł miesięcznie łącznych wydatków na wynagrodzenia co najmniej trzech osób fizycznych zatrudnionych na podstawie umów zleceń.

Pytanie czy w przypadku tych wydatków na wynagrodzenia chodzi o:

a. wynagrodzenie netto wypłacane zleceniobiorcom,

b. wynagrodzenie brutto (czyli przed potrąceniem zaliczki na PIT i składek – jeżeli występują),

c. czy o całkowitym koszcie ponoszonym przez spółkę, czyli brutto pracodawcy?

Przepisy nie precyzują jednoznacznie, czy chodzi o kwoty netto, brutto, czy brutto pracodawcy. Jednakże, biorąc pod uwagę, że warunek ten odnosi się do wydatków ponoszonych przez spółkę na wynagrodzenia, najbezpieczniejsze wydaje się moim zdaniem przyjęcie, że chodzi o kwoty brutto.

Po pierwsze, spółka musi być płatnikiem zaliczek na podatek dochodowy i składek na ubezpieczenia społeczne i zdrowotne, co oznacza, że ponosi koszt zatrudnienia, nie tylko to, co trafia na konto zleceniobiorcy – a to wyklucza przyjęcie kwoty netto (jakkolwiek niekiedy kwota brutto jest tożsama z kwotą netto, na przykład przy zatrudnieniu studenta do 26 roku życia na umowę zlecenie).

Po drugie, GUS publikuje dane o przeciętnym wynagrodzeniu w kwocie brutto.

Po trzecie, przyjęcie kwoty brutto pracodawcy na wypadek jej podważenia przez organ podatkowy prowadzi spółkę do utraty opodatkowania estońskim CIT, ponieważ spółka wydając tytułem wynagrodzenia zleceniobiorców licząc bruttem pracodawcy 24 807,39 zł wydaje zarazem licząc bruttem tylko około 20 500 zł, a zatem za mało, aby spełnić omawiany warunek brzegowy.

Zachęcamy również do obserwowania naszego Facebooka, gdzie prezentujemy na bieżąco aktualne i najciekawsze aspekty prawa podatkowego i nie tylko – LINK

Oraz do dołączenia do grupy dyskusyjnej na temat CITu Estońskiego, gdzie odpowiedzi udzielają specjaliści z Stowarzyszenia Podatników Estońskiego CIT – LINK

W celu uzyskania szczegółowych informacji dotyczących oferty POROZMAWIAJMY O PODATKACH prosimy o kontakt z kancelaria poprzez:

- tel.: +48 534 312 775,

- e-mail: kancelaria@porozmawiajmyopodatkach.pl,

- skorzystanie z formularza kontaktowego.

Administracja naszej kancelarii w sposób zindywidualizowany określi zakres merytoryczny przedstawionej sprawy oraz złoży propozycję współpracy w przedmiotowym zakresie.