Na początku należy zaznaczyć, że Minister Finansów przedłużył termin dla złożenia deklaracji CIT-8E do 30 września 2022 r. Deklaracja CIT-8E składana jest przez podatników ryczałtu od dochodów spółek ( CIT Estoński ). Termin i tryb ogłoszenia zmiany terminu granicznego na złożenie deklaracji, jest właściwy dla ostatnich tego typu rozporządzeń, mianowicie:

- rozporządzenie z dnia 28 czerwca 2022 r,

- opublikowane zostało w Dzienniku Ustaw poz. 1363, data ogłoszenia 29 czerwca 2022,

- weszło w życie z dniem 30 czerwca 2022 r.

„Przedłuża się do dnia 30 września 2022 r. dla podatników podatku dochodowego od osób prawnych termin, o którym mowa w art. 28r ust. 1 ustawy, do złożenia deklaracji o wysokości dochodu osiągniętego za rok podatkowy, który zakończył się w okresie od dnia 1 grudnia 2021 r. do dnia 31 maja 2022 r”

Zmiany wprowadzane w tym tempie powodują dezorganizację nawet samych organów podatkowych. Nasza kancelaria odebrała kilka telefonów w związku z wystąpieniem w imieniu klientów o zaświadczenie o niezaleganiu w podatkach, na przestrzeni ostatnich 2 miesięcy, które zaczynały się pytaniem ze strony urzędnika „Dlaczego Państwo nie złożyli rocznego zeznania podatkowego?”. Rozporządzenie mieliśmy więc ciągle na biurkach.

Jeśli już opanowaliśmy stres związany z brakiem możliwości złożenia zeznania CIT-8E w terminie właściwym dla podatku CIT klasycznego i podjęliśmy taką próbę w terminie późniejszym to spotkaliśmy się z nierozwiązanym błędem, czyli brakiem przystosowania formularza CIT-8E do standardów bramki eDeklaracje.

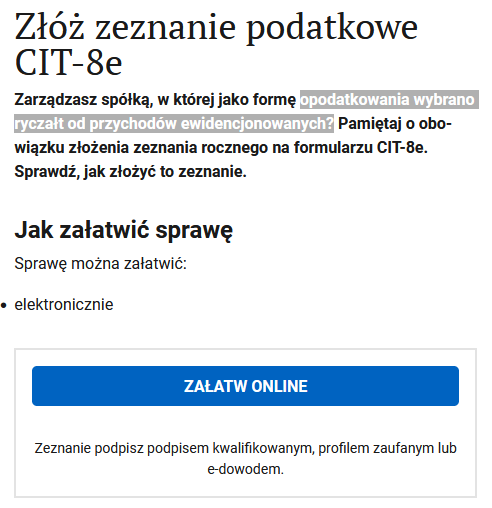

Korzystając z informacji na stronie MF możemy to zeznanie (teoretycznie) złożyć online:

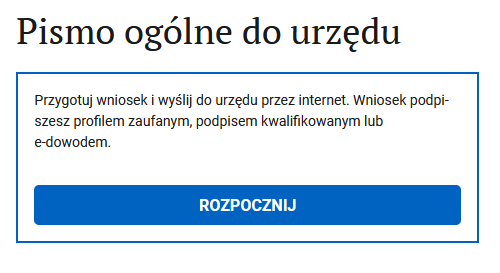

Zwrócić uwagę należy, że pracownik MF pomylił ryczałt od dochodów spółek z ryczałtem od przychodów ewidencjonowanych. Deklaracje CIT-8E można złożyć jako załącznik do pisma ogólnego kierowanego do urzędu – jak prowadzi ścieżka wskazana na stronie ministerialnej.

Istotną kwestią w poruszanym temacie jest brak możliwości na gruncie ustaw CIT i OP uznania za skutecznie doręczoną deklaracje CIt-8E przesłaną jako załącznik do pisma ogólnego.

Nasza kancelaria stanowczo odradza przesyłania deklaracji podatkowych w formie załącznika do pisma ogólnego do urzędu.

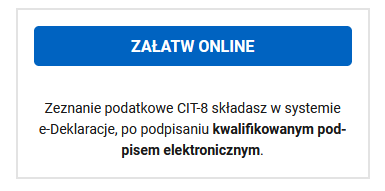

Nie ulega wątpliwości, że wskazana droga przez biznes.gov.pl nie jest przypadkowa, ponieważ przy pozostałych deklaracjach adnotacja przy odnośniku „ZAŁATW ONLINE” została zmieniona i nie zwiera pouczenia, że deklaracje podatkowe składa się w systemie e-Deklaracje, jak przy pozostałych – co skutecznie wprowadza w błąd podatników:

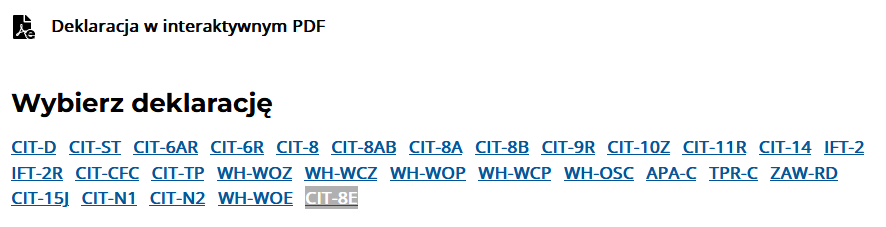

Jak wspomniano wcześniej pierwotnym problemem była niekompatybilność formularza CIT-8E z ministerialną bramką e-Deklaracji. Jeśli jednak pokusimy się o inwencję własną to znajdziemy już w zestawie formularzy interaktywnych właściwy formularz:

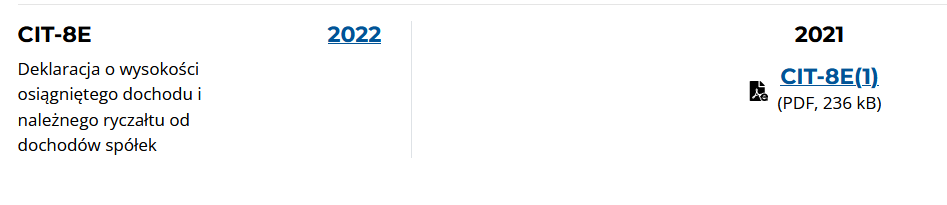

By rozwiać wszystkie wątpliwości wskazujemy by przed pobraniem formularza CIT-8E „kliknąć” w rok 2021:

I następnie pobrać właściwy formularz odnoszący się do roku 2021 – CIT-8E(1)

Formularz interaktywny można bezpośrednio pobrać TU

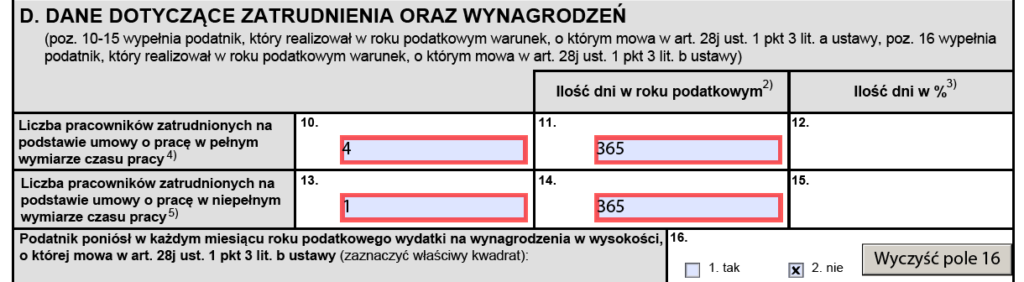

Z informacji jakie udało nam się uzyskać deklaracja CIT-8E(1) obecnie funkcjonuje poprawnie, nie można tego jednak powiedzieć o załączniku do deklaracji w postaci CIT/EZ. Główny problem leży w części D formularza. Załóżmy, że podatnik ryczałtu w 2021 roku, niebędący małym podatnikiem zatrudniał na umowę o pracę:

- 3 osoby w wymiarze 1 etat przez 12 miesięcy (365 dni),

- 1 osobę w wymiarze 1 etat przez 6 miesięcy (180 dni),

- 1 osobę w wymiarze 1/2 etatu przez 12 miesięcy ( 365 dni).

Cześć D formularza wygląda następująco:

Nie udało nam się uzyskać informacji w jaki sposób poprawnie przenieść ten prosty przykład z zatrudnieniem na deklaracje. Z rozmów z obsługującymi naszych klientów urzędami skarbowymi wynika w prost, że załącznik ten nie został poddany analizie, lub wnioski nie zostały przekute w jego dostosowanie do przepisów. KIS w odpowiedzi na nasze zapytanie udzielił jedynie ogólnej informacji, nie rozwiązując problemu. W razie wątpliwości czy został spełniony warunek zatrudnienia prosimy o kontakt.

Nasza kancelaria życzy wszystkim podatnikom CITu estońskiego, oraz ciężko pracującym osobom, które prowadzą rozliczenia podmiotów objętych ryczałtem skutecznego złożenia deklaracji CIT-8E w terminie – w innym przypadku prosimy o kontakt, służymy radą.

Zachęcamy również do obserwowania naszego Facebooka, gdzie prezentujemy na bieżąco aktualne i najciekawsze aspekty prawa podatkowego i nie tylko – LINK

Oraz do dołączenia do grupy dyskusyjnej na temat CITu Estońskiego, gdzie odpowiedzi udzielają specjaliści z Stowarzyszenia Podatników Estońskiego CIT – LINK

W celu uzyskania szczegółowych informacji dotyczących oferty POROZMAWIAJMY O PODATKACH prosimy o kontakt z kancelaria poprzez:

- tel.: +48 534 312 775,

- e-mail: kancelaria@porozmawiajmyopodatkach.pl,

- skorzystanie z formularza kontaktowego.

Administracja naszej kancelarii w sposób zindywidualizowany określi zakres merytoryczny przedstawionej sprawy oraz złoży propozycję współpracy w przedmiotowym zakresie.