Czy zainteresowanie Estońskim CIT ostatnio zmalało? Oczywiście, że NIE. A skąd to wiemy? Stowarzyszenie Podatników Estońskiego CIT posiada dane statystyczne obejmujące lata 2021 – 2024. Przyjrzyjmy się im.

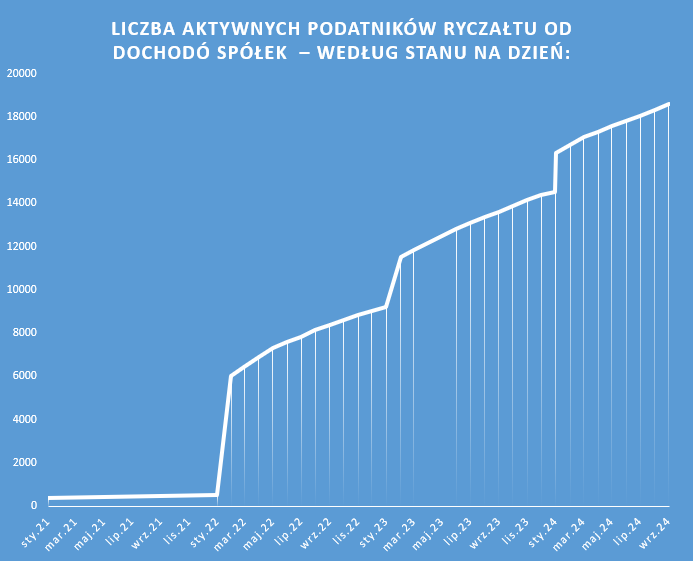

Poniżej prezentacja w formie wykresu liczby aktywnych podmiotów rozliczających się na zasadach ryczałtu od dochodów spółek, trend jest stabilnie wzrostowy:

W pierwszym roku estoński CIT nie cieszył się zainteresowaniem – i słusznie, tak proces uchwalenia, niedający czasu na analizę podmiotom gospodarczym przepisów, jak i niespójność koncepcji ryczałtu był tego bezpośrednią przyczyną. W kolejnych latach ustawodawca zreflektował się i zaczął skuteczny proces poprawy jakości przepisów związanych z ryczałtem. Spowodowało to istotne zwiększenie ilości podmiotów wybierających tą formę opodatkowania. Dalszy nieustanny przyrost podmiotów wybierających ryczał od dochodów spółek jest potwierdzeniem pozytywnego nastawienia do tej formy opodatkowania.

Przyjrzyjmy się bliżej danym statystycznym opiewającego bieżący rok -od stycznia do września:

| Okres | Liczba aktywnych podmiotów rozliczających się na zasadach ryczałtu od dochodów spółek „Estoński CIT” wg. stanu na ostatni dzień miesiąca | Liczba podmiotów, która w danym okresie wprowadziła rozliczenie na zasadach ryczałtu od dochodów spółek „Estoński CIT” |

| 1/2024 | 16305 | 2033 |

| 2/2024 | 16699 | 394 |

| 3/2024 | 17058 | 359 |

| 4/2024 | 17314 | 256 |

| 5/2024 | 17576 | 262 |

| 6/2024 | 17790 | 214 |

| 7/2024 | 18043 | 253 |

| 8/2024 | 18335 | 292 |

| 9/2024 | 18602 | 267 |

Należy stwierdzić, że:

- Liczba aktywnych podmiotów na koniec miesiąca sukcesywnie rośnie od stycznia do września 2024 roku. Wzrost liczby aktywnych podmiotów wskazuje na rosnącą popularność ryczałtu od dochodów spółek wśród firm. Przyrosty miesięczne o 250-400 podmiotów oznaczają, że każdego miesiąca zapełnia się podatnikami ryczałtu 2 do 5 biur rachunkowych średniej wielkości… i to po brzegi.

- Liczba podmiotów wprowadzających ryczałt w danym okresie jest najwyższa w lutym 2024 roku (394 nowych podmiotów) oraz stosunkowo niska w czerwcu 2024 roku (214 nowych podmiotów). Niestety nie posiadamy danych dotyczących ilości nowych podmiotów, powstałych w trakcie roku, wybierających estoński CIT.

- Liczba podmiotów rezygnujących z ryczałtu jest dostępna jedynie dla stycznia i lutego 2024 roku, gdzie wynosi odpowiednio 33 i 25 podmiotów. To naprawdę marginalne przypadki, trudno wskazywać przyczyny tych rezygnacji. Uważamy, że mogą być związane z rozwiązaniem spółek lub z utrzymującą się stratą finansową w przedsiębiorstwach.

Podsumowując, liczba podmiotów korzystających z „Estońskiego CIT” systematycznie rośnie, co wskazuje na popularność tego rozwiązania podatkowego.

Na podstawie dostępnych danych można zaobserwować trend wzrostowy liczby aktywnych podmiotów korzystających z ryczałtu „Estoński CIT”. Liczba ta stale rośnie, przewidujemy w ostatnim kwartale roku 2024 przyspieszenie wzrostu, spowodowane wyborem ryczałtu przed przekroczeniem przez podmioty limitu małego podatnika CIT. Zakładając średnie tempo wzrostu obserwowane dotychczas, liczba aktywnych podmiotów może przekroczyć 19,500 do końca roku 2024. Szacujemy, że w roku 2025 liczba aktywnych podmiotów ryczałtu skokowo wzrośnie o 4.000-6.000 podmiotów, wynika to z stale rosnącego zainteresowania tą formą opodatkowania oraz obecności sporej ilości podmiotów wstrzymujących rozpoczęcie ryczałtu do nowego roku by lepiej przygotować przedsiębiorstwo i dział rachunkowy do zmian.

Korzyści z Estońskiego CIT dla przedsiębiorstw

Model Estońskiego CIT przyciąga coraz więcej podmiotów gospodarczych, które doceniają możliwość uproszczenia formalności podatkowych, a także preferencje związane z opóźnieniem opodatkowania do momentu dystrybucji zysków. Tego rodzaju uproszczenia oraz wsparcie dla reinwestycji sprawiają, że Estoński CIT staje się atrakcyjną alternatywą dla konwencjonalnych metod opodatkowania. Z perspektywy długoterminowej, możemy zadać pytanie, czy obserwowany wzrost jest symptomem długotrwałej zmiany w polskim systemie podatkowym, zmierzającej ku większej elastyczności i sprzyjaniu rozwojowi kapitału? Obecne dane sugerują, że tak, a wzrost zainteresowania napawa optymizmem.

Podziel się swoimi doświadczeniami

Jakie jest Wasze zdanie na temat Estońskiego CIT? Czy korzystacie już z tego modelu opodatkowania, czy może dopiero rozważacie jego wdrożenie? Zachęcamy do podzielenia się swoimi doświadczeniami i na naszym forum.

Zachęcamy również do obserwowania naszego Facebooka, gdzie prezentujemy na bieżąco aktualne i najciekawsze aspekty prawa podatkowego i nie tylko – LINK

Oraz do dołączenia do grupy dyskusyjnej na temat CITu Estońskiego, gdzie odpowiedzi udzielają specjaliści z Stowarzyszenia Podatników Estońskiego CIT – LINK

W celu uzyskania szczegółowych informacji dotyczących oferty POROZMAWIAJMY O PODATKACH prosimy o kontakt z kancelaria poprzez:

- tel.: +48 534 312 775,

- e-mail: kancelaria@porozmawiajmyopodatkach.pl,

- skorzystanie z formularza kontaktowego.

Administracja naszej kancelarii w sposób zindywidualizowany określi zakres merytoryczny przedstawionej sprawy oraz złoży propozycję współpracy w przedmiotowym zakresie.