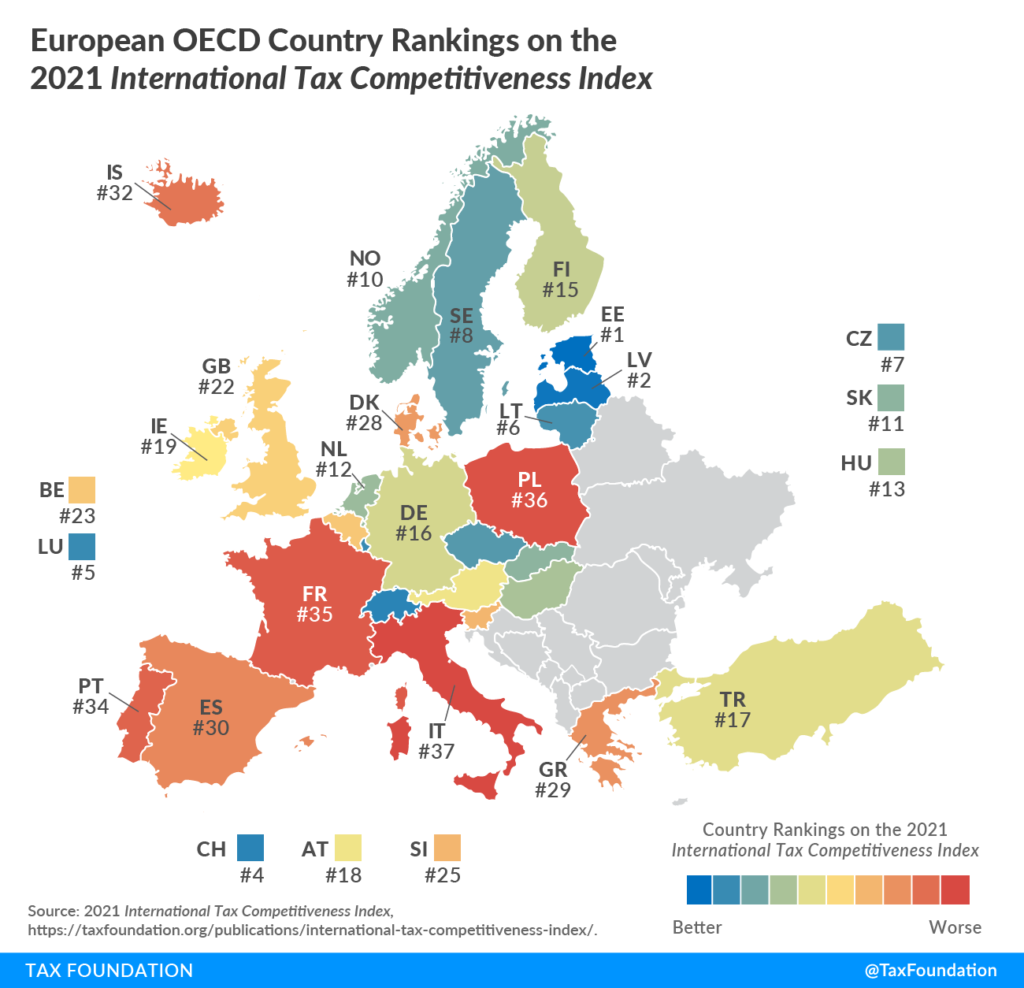

Polski system podatkowy nie należy do prostych, przejrzystych ani stabilnych. Bez cienia wątpliwości odbija się to negatywnie na wzroście gospodarczym Polski. Podatnicy obciążeni mnogością niejasności w prawie podatkowym nie rozwijają w pełni swojego potencjału. Temat ten był poruszany w wielu pracach naukowych. Druzgocące dla polskiego prawodawcy są konkluzje zawarte w raporcie wydanym przez Organizację Współpracy Gospodarczej i Rozwoju (Organisation for Economic Co-operation and Development – OECD) dotyczącym międzynarodowego indeksu konkurencyjności podatkowej (International tax competitiveness Index 2021). Polski system podatkowy został sklasyfikowany na 36 pozycji z 37 państw europejskich[1]. Poniższa grafika przedstawia szczegółu rankingu, wartym uwagi w kontekście niniejszej publikacji, jest fakt, że Estonia zajmuje 1. miejsce.

Rozpatrując podatki z perspektywy ich funkcji na pierwszy plan wychodzi funkcja fiskalna, która uważana jest w doktrynie prawa finansowego jak i w ekonomii za podstawową i najstarszą funkcję podatków.[2] Podatki stanowią bezsprzecznie główne źródło dochodów państwa oraz umożliwiają finansowanie jego działalności. Należy przy tym zachować ostrożność, ponieważ wykorzystanie podatków dla realizacji celów innych niż fiskalne może prowadzić do nadmiernego skomplikowania systemu podatkowego, naruszać jego stabilność, zmniejszać wydajność, a co za tym idzie sprawić, że pobór podatków stanie się trudniejszy i bardziej kosztowny.

Podczas szeregu spotkań z cyklu Dialog z Biznesem odnieść można było wrażenie, że w fazie projektowania podatku kluczowe były:

- korzystność, w szerokim znaczeniu tego słowa,

- otwartość,

- dostępność,

- prostota,

a także chęć pobudzenia rozwoju naszej gospodarki[3]. Oderwanie konstrukcji podatku od dotychczasowego podatku CIT, nazwijmy go klasycznym, umożliwiła drastyczne odcięcie od elementów ciążących na polskim systemie podatkowym, które zostały wypunktowane przez OECD. Stwarza to możliwości, przy utrzymaniu dotychczasowej linii rozwoju tej formy opodatkowania, że przynajmniej osoby prawne będą w stanie poruszać się w korzystniejszym prawie podatkowym. Zakłada się bowiem, że obecnie funkcjonuje system hybrydowy w podatku CIT, lecz Ministerstwo Finansów będzie dążyć do pełnego systemu zbliżonego do CITu estońskiego.[4] Utrzymanie się konstrukcji ryczałtu od dochodów spółek jest raczej pewne w perspektywie kilku, kilkunastu lat. Zakładając, że prawodawca nie zmieni podstawowej koncepcji ryczałtu, systematycznie będzie eliminował sprzeczności i niejasności, można również przyjąć, że ta forma opodatkowania spotka się z rosnącym zainteresowaniem podatników i być może, zgodnie z twierdzeniem MF, stanie się zasadą, zastępując CIT klasyczny.

- [1] D. Bunn, E. Asen, International tax competitiveness Index 2021, s. 53.

- [2] B. Brzeziński, Wstęp do nauki prawa podatkowego, Toruń: TNOiK 2001, s. 67;

- [3] Dialog z Biznesem – CIT Estoński, Tadeusz Kościński.

- [4] Dialog z Biznesem – CIT Estoński, Aleksander Łożykowski.

Zachęcamy również do obserwowania naszego Facebooka, gdzie prezentujemy na bieżąco aktualne i najciekawsze aspekty prawa podatkowego i nie tylko – LINK

Oraz do dołączenia do grupy dyskusyjnej na temat CITu Estońskiego, gdzie odpowiedzi udzielają specjaliści z Stowarzyszenia Podatników Estońskiego CIT – LINK

W celu uzyskania szczegółowych informacji dotyczących oferty POROZMAWIAJMY O PODATKACH prosimy o kontakt z kancelaria poprzez:

- tel.: +48 534 312 775,

- e-mail: kancelaria@porozmawiajmyopodatkach.pl,

- skorzystanie z formularza kontaktowego.

Administracja naszej kancelarii w sposób zindywidualizowany określi zakres merytoryczny przedstawionej sprawy oraz złoży propozycję współpracy w przedmiotowym zakresie.